税負担が大きいため、

事業を承継してくれない

対策について顧問税理士に

相談したが、

前向きじゃない

顧問税理士に相談したが、「相続税・

贈与税」については

対応範囲外と言われた

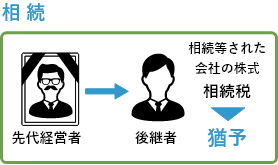

事業承継時に

課される

「相続税・贈与税」は

ゼロ( 納税猶予 )に

できます。

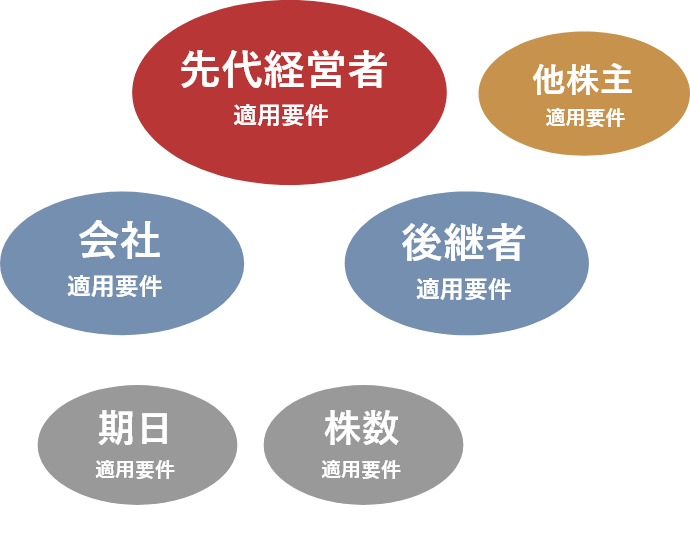

平成30年4月1日から事業承継税制に追加措置がなされ、特例制度が開始しました。特例事業承継税制の適用で、株式承継贈与税・相続税が実質ゼロに(10年間の期間限定の措置)

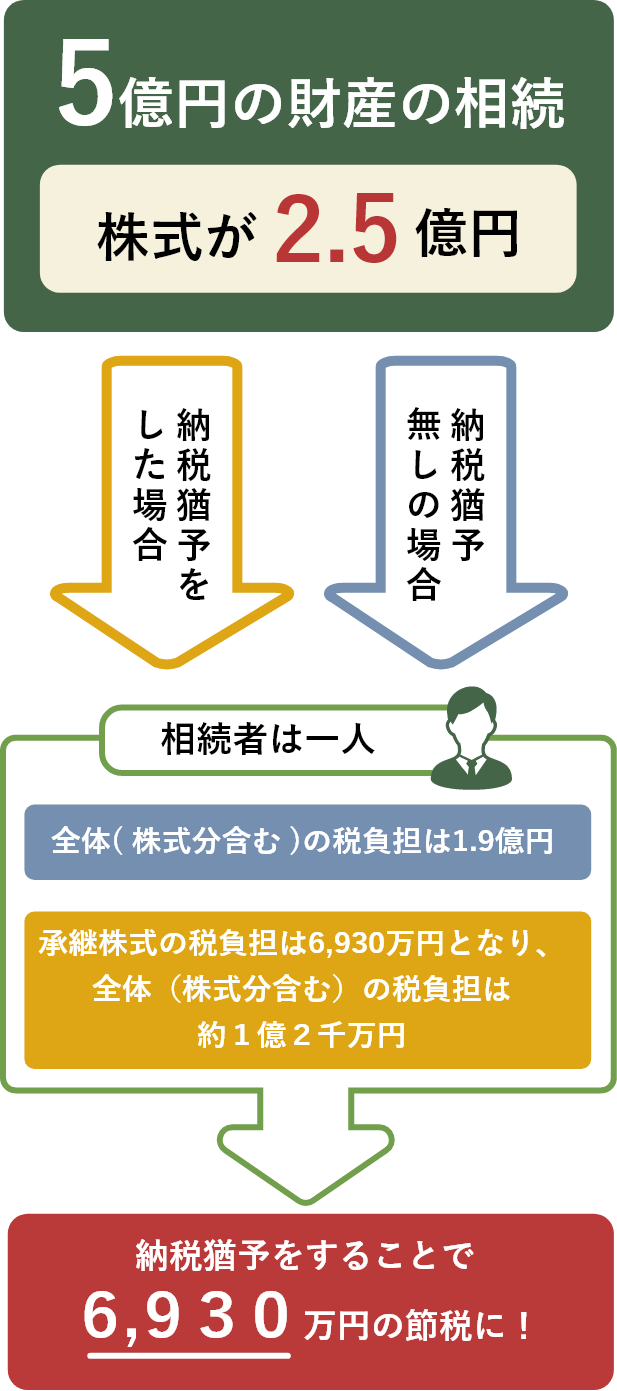

事業承継税制による納税猶予額は、後継者の株式と相続人の相続財産のみを相続したものとみなして、相続税の総額を計算します。その相続税の総額のうち後継者の承継株式に対応する相続税額が納税猶予額となります。具体的な納税猶予額の計算を示しますと、次のようになります。

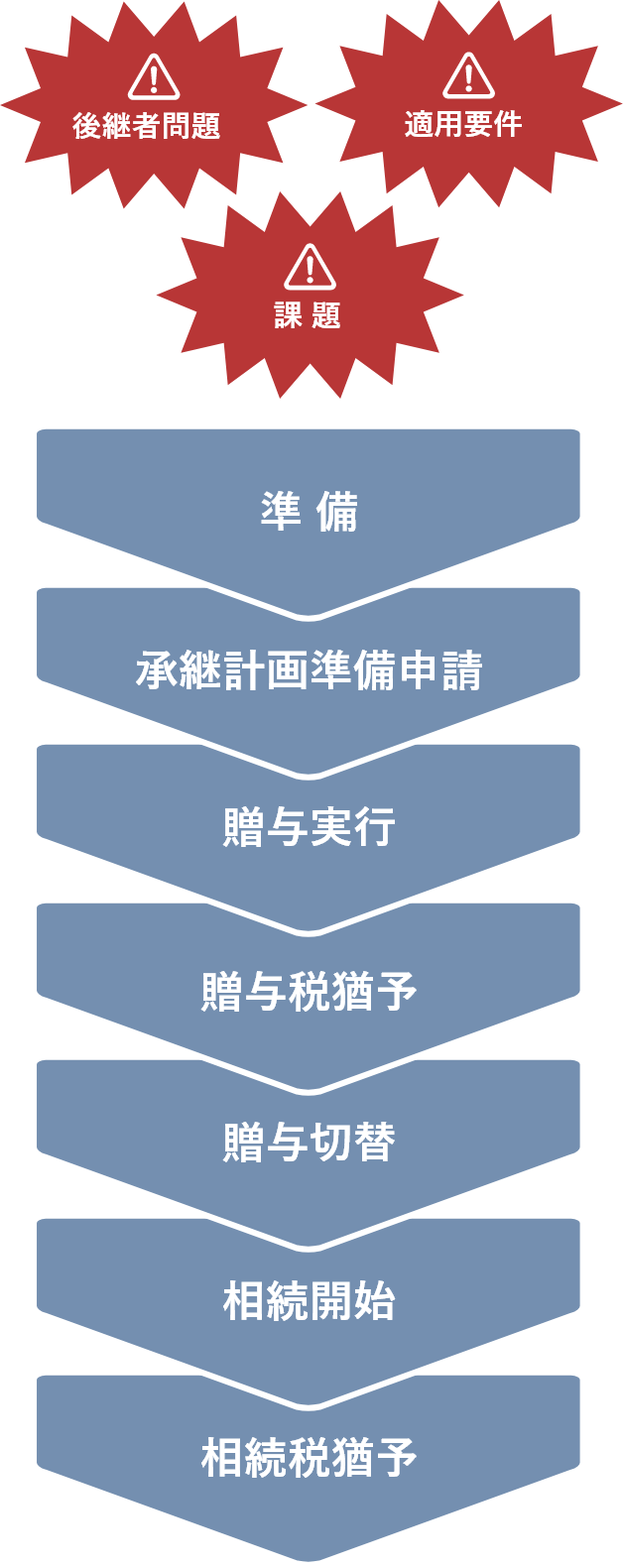

事業承継税制は長期にわたる納税猶予の要件維持等の管理が必要となります。

事業承継税制は、相続税等の納税猶予制度が適用されるため、納税の免除の時期は、後継者の死亡の時までとなります。その間、納税猶予の適用要件等を継続管理する必要があります。長期間の要件管理を税理士事務所任せでは、税理士に事故があったり、担当者の交代で大きなミスが発生した場合には、納税猶予が取り消しされる場合があります。

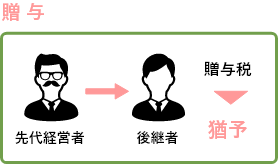

「猶予」とは、

一定の要件を満たしている内は、税負担を課さない。

要件を満たなくなった時点で、猶予されていた税負担が利息付きで生じます。

ヒヤリングシートの作成、特例承継計画申請書の作成、提出、保存

後継者が若いほど、管理する期間が長くなります。適用期間内に届け出漏れが発生すると、

納税猶予が取り消され、納税することになります。なので、顧問税理士にとってはリスクが高い対応と言えます。

KASUYA税理士法人では、

確実に、事業承継税制に対応できる

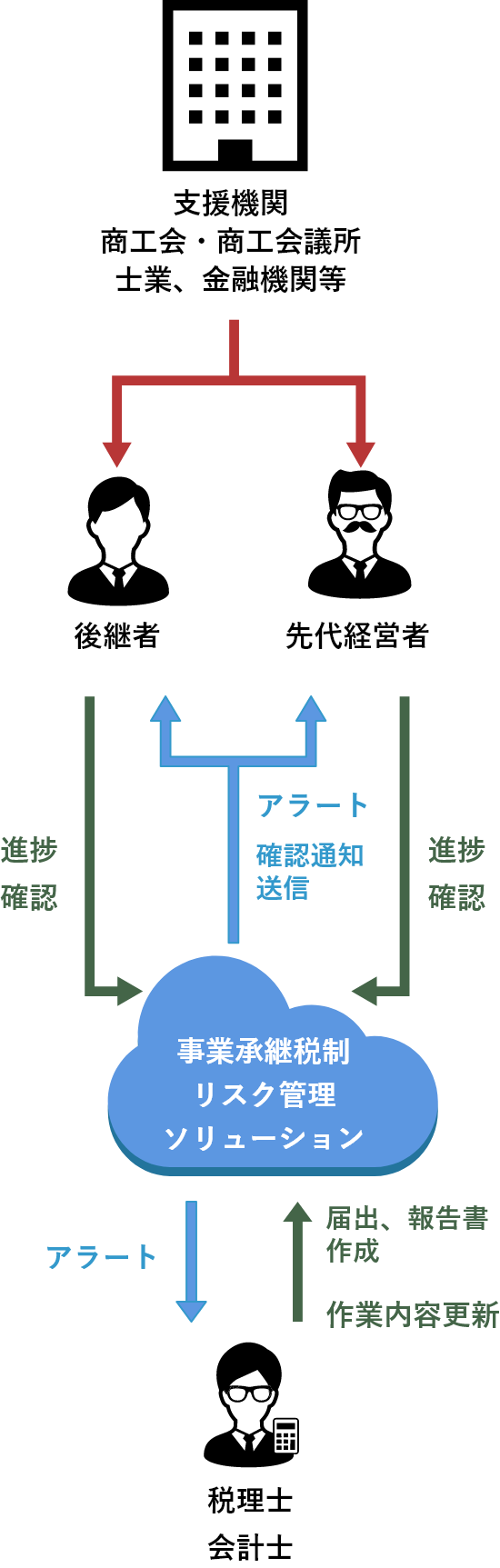

KASUYA税理士法人は、後継者が安心して事業に邁進できるよう、事業承継税制の納税猶予の適用要件等に関し継続管理するソフト(クラウド版)を

株式会社EnMan Corporationと共同開発しました。

高セキュリティクラウド環境を活用し、どこからでもアクセス可能で使いやすいサービスを提供しています。PC、スマートフォンからアクセス可能です。

支援機関、適用会社、税理士及び緊急対応税理士と連携し、事業承継税制の要件、提出書類若しくは役員の任期等の課題及び期日管理とその情報の共有化を行っています。また、M&A、経営環境の悪化の場合の納税猶予の再計算、承継税制適用の節税効果等のシミュレーション資料等を納税者に提供致します。また、納税猶予適用後の適用要件が維持されているかどうかのモニタリング管理もおこないます。

税理士の突発的な入院や事故等を想定し、報告書、申告書、届出書の提出期限の1ヶ月前から、情報共有者に、案内メールないし注意メールを自動送付します。

期限の1日前になっても、報告書、申告書、届出書等の提出が完了していない場合には、管理者から、情報共有者に、提出未済の旨の電話連絡を入れます。

会社の継続事業要件等を継続管理するため定期的にモニタリング致します。役員任期管理も行います。

適用要件の継続管理のなかで、登録された課題については、担当者が課題解決するまで、追跡します。そのため、宿題をやり残しているとアラートが発遣されます。

主要な期日要件、株要件等の判定は、自動判定し、確認申請書の記入を自動記入されるため、作成時間が短縮されます。第2種、経営環境の悪化等の申請等についても、開発しています。

事業承継税制の適用をご検討している会社がKASUYA税理士法人に依頼する場合には、次のようなパターンが考えられます。なお、適用することの節税効果の試算と民法特例の利用効果の資料を提供します。

適用対象会社の税務及び納税猶予は顧問税理士が行う場合には、当事務所は支援機関としての業務を遂行します。

適用会社の税務は顧問税理士が行い、

事業承継税制は当法人が請け負うケースです。

第1パターンなのか第2パターンなのかをご選択ください。なお、ご面談や書類のやりとりは極力、スカイプ等のインターネットを使用させていただきます。第2のパターンを税理士の先生が採用されれば、KASUYA税理士法人は、事業承継税制の適用申請、申告、管理が中心で会社の税務を当法人は扱いません。もちろん、顧問税理士の先生との事業承継税制に関連する情報共有は必要となりますので、「事業承継税制リスク管理ソリューション」ソフトに顧問税理士の先生も参加していただくことになります。

KASUYA税理士法人

用賀駅から徒歩3分

この建物が目印です。